Na época declarativa 2022 do IRS

-

- 1 de Abril, 2022

1 de abril a 30 de junho

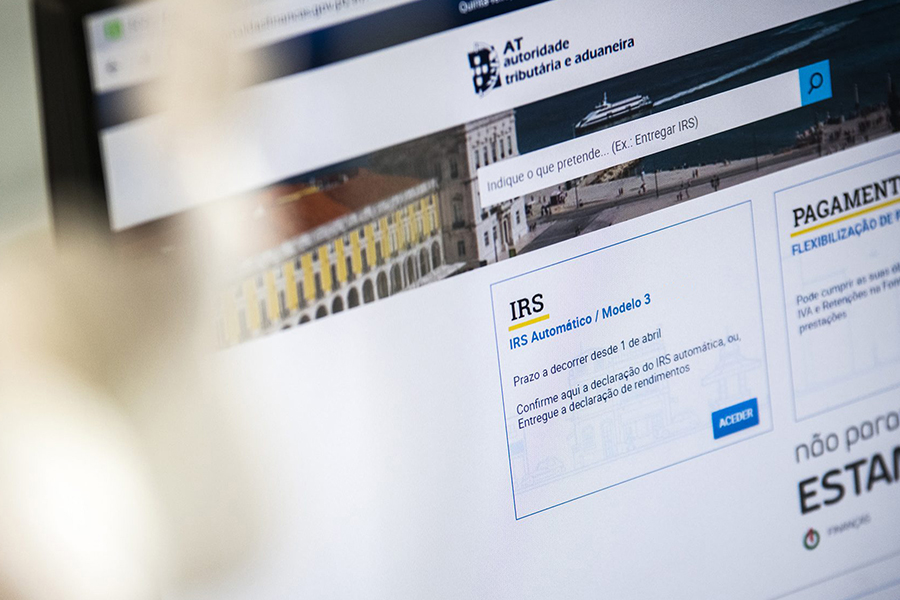

Em Portugal, a “época declarativa” das pessoas singulares, inicia-se com obrigação de entregar a declaração anual Modelo 3 e decorre entre os dias 1 de abril e 30 de junho do ano seguinte àquele a que os rendimentos dizem respeito. Esta declaração tem por fim o reporte e a tributação dos rendimentos auferidos em Portugal, em sede de IRS.

O reporte dos rendimentos para efeitos de IRS varia em função da residência do contribuinte – se residente ou não residente fiscal em Portugal, se abrangido ou não pelo regime especial do residente não habitual, etc. Dependendo desses e de outros estatutos fiscais, a tributação desses rendimentos variará em função da sua natureza e de taxas de tributação, fixas ou progressivas, sendo que os contribuintes residentes em Portugal deverão ainda declarar as contas bancárias estrangeiras, indicando o IBAN e o código BIC/SWIFT.

O período de residência fiscal dos contribuintes durante o ano é, ainda, relevante, na medida em que, nos termos da legislação fiscal portuguesa, se podem qualificar como residentes parciais em Portugal. Neste caso, apenas os rendimentos auferidos durante o período da sua residência em Portugal deverão ser objeto de reporte nessa declaração anual Modelo 3 de IRS. A qualificação correta e a avaliação exata dos rendimentos e a sua declaração respetiva é da maior importância, para garantir uma tributação justa e legalmente correta e para que o contribuinte possa obter, inclusivamente, todos os benefícios fiscais a que tem direito enquanto contribuinte, como enquanto residente não habitual, nomeadamente, neste caso, no que concerne à taxa fixa de 20% em atividades de “elevado valor acrescentado”.

Os benefícios fiscais associados a este último regime não são de aplicação automática e dependem do preenchimento da declaração anual Modelo 3 de IRS. Uma incorreta qualificação pode acarretar uma tributação superior à que seria devida e poderá desencadear um processo contencioso com a Autoridade Tributária e Aduaneira.

A aplicação das isenções sobre rendimentos de fonte estrangeira e essa taxa flat de 20% sobre os rendimentos de trabalho dependente ou sobre outros rendimentos empresariais e profissionais, auferidos por esses contribuintes residentes não habituais depende, ainda, do correto preenchimento e da submissão da declaração.

Por outro lado, para que os contribuintes possam deduzir fiscalmente todas as despesas legalmente admitidas (v.g. saúde, educação, restauração ou outras) deverão validar todas as despesas no portal E-fatura até ao dia 25 de fevereiro do ano seguinte àquele em que ocorreu a despesa.

Há hoje ainda que chamar a atenção para a existência de regras sobre a troca de informações, como o common reporting standard (CRS), quanto ás informações financeiras, as quais consistem em mecanismos internacionais de troca automática de informações para efeitos fiscais no período de residência fiscal, sendo para isso fulcral o reporte das contas bancárias detidas no estrangeiro a 31 de dezembro de cada ano para os residentes fiscais em Portugal.